티스토리 뷰

목차

미국의 해군력 강화와 한국 조선에 협력 요청, 대규모 수주, 친환경 선박 수요 폭증으로 찾는 곳은 많으나 기술력을 가진 회사는 몇 안되다 보니 조선업의 슈퍼사이클을 맞이하고 있습니다. 그중 가장 중요한 부품을 담당하는 한화엔진이 얼마나 좋은 상황인지를 확인하세요.

1. 한화엔진, 무엇이 주가를 끌어올렸나?

압도적인 수주 잔고, 미래의 매출을 보장하다

- 단순한 숫자를 넘어선 의미: 수주 잔고는 단순히 '일감이 많다'는 것을 넘어섭니다. 이는 향후 몇 년간의 안정적인 매출과 수익을 보장하는 핵심 지표입니다. 특히, 조선업은 수주부터 실제 매출 발생까지 상당한 시간이 소요되는 특성이 있기 때문에, 현재의 높은 수주 잔고는 미래의 실적을 예측하는 중요한 근거가 됩니다.

- 고마진 계약 증가 가능성: 최근 수주되는 선박들은 LNG, 메탄올 등 친환경 연료를 사용하는 선박의 비중이 높습니다. 이러한 선박에 탑재되는 엔진은 기존 엔진보다 기술적으로 더 복잡하고, 가격 또한 높게 형성되어 있어 한화엔진의 수익성 개선에 기여할 가능성이 큽니다.

한화엔진 수주 계약 추이 (단위: 십억 원)주요 내용

| 공시일 | 수주 내용 | 종료일 | 수주 금액 | 수주 잔고 | 최근 매출액 대비 | 수주 상대방 |

| 2023-12-31 | 23년 수주 잔고 | 2,547 | ||||

| 2024-02-23 | 선박용 엔진 | 2026-07-06 | 149.3 | 2,996 | 19.50% | 한화오션 |

| 2024-03-31 | 24 1분기 수주 잔고 | 2,585 | ||||

| 2024-04-26 | 선박용 엔진 | 2027-10-01 | 273.6 | 2,859 | 32.00% | 삼성중공업 |

| 2024-05-20 | 선박용 엔진 | 2027-07-11 | 81.6 | 2,941 | 9.60% | New Times Shipbuilding Co., Ltd. |

| 2024-06-30 | 24 2분기 수주 잔고 | 2,806 | ||||

| 2024-07-05 | 선박용 엔진 | 2028-07-12 | 113.8 | 2,920 | 13.30% | 아시아 지역 |

| 2024-07-11 | 선박용 엔진 | 2027-05-30 | 80 | 3,000 | 9.40% | China Merchants Heavy Industries (Jiangsu) Co., LTD. |

| 2024-08-20 | 선박용 엔진 | 2028-06-25 | 233 | 3,233 | 27.30% | New Times Shipbuilding Co., Ltd. |

| 2024-08-26 | 선박용 엔진 | 2026-06-15 | 576 | 3,809 | 6.70% | 한화오션(주) |

| 2024-08-30 | 선박용 엔진 | 2027-01-04 | 225.9 | 4,035 | 26.40% | 한화오션(주) |

| 2024-09-10 | 선박용 엔진 | 2027-10-01 | 68.1 | 4,103 | 8.00% | 삼성중공업(주) |

| 2024-09-30 | 24 3분기 수주 잔고 | 3,243 | ||||

| 2024-12-24 | 선박용 엔진 | 2027-10-25 | 84.1 | 3,327 | 9.80% | 한화오션 |

| 2025-01-06 | 선박용 엔진 | 2027-06-02 | 83.6 | 3,411 | 9.80% | 삼성중공업 |

| 2025-01-07 | 선박용 엔진 | 2028-11-08 | 629.2 | 4,040 | 73.60% | 아시아 지역 |

현재 수주 잔고 추정:

2025년 1월 추가 수주 6,292억 원을 더하면, 현재(2025년 1월 기준) 한화엔진의 수주 잔고는 약 4조 400억 원으로 추정됩니다. 24년 매출액 1조 1750억/ 영업이익 740억 예상됩니다. 물론, 이 기간 동안 일부 매출이 발생했을 수 있으므로 정확한 수치는 아니지만, 대략적인 규모를 파악하는 데 도움이 될 것입니다.

아래 링크로 한화엔진의 최신 IR자료와 투자 정보 등을 지금 바로 확인 가능합니다!

조선업 슈퍼사이클, 장기적인 성장 동력

- 수요와 공급의 불균형: 전 세계적인 물동량 증가, 노후 선박 교체 수요 증가, 그리고 친환경 선박에 대한 수요 급증이라는 세 가지 요인이 맞물려 조선업은 공급 부족 현상을 겪고 있습니다. 이는 선박 가격 상승으로 이어지고, 조선사들의 수익성 개선 및 추가 투자 확대로 이어지는 선순환 구조를 형성하고 있습니다.

- 장기적인 관점에서 접근해야: 조선업 슈퍼사이클은 단기간에 끝나는 현상이 아닙니다. 전문가들은 향후 몇 년간 이러한 호황이 지속될 것으로 전망하고 있으며, 이는 한화엔진의 장기적인 성장 동력이 될 것입니다.

- 투자자들이 주목해야 할 포인트: 조선업의 전반적인 흐름을 파악하는 것이 중요합니다. 신조선가짓수, 발주량 추이, 주요 조선사들의 실적 등을 종합적으로 분석하여 시장 상황을 판단해야 합니다.

친환경 선박 시장의 선두주자, 미래 경쟁력 확보

- 피할 수 없는 흐름: IMO의 환경 규제는 더욱 강화될 것으로 예상되며, 친환경 선박은 선택이 아닌 필수가 되고 있습니다. 이러한 시장 변화에 발 빠르게 대응하는 기업만이 살아남을 수 있습니다.

- 기술 경쟁력의 중요성: 한화엔진은 이중연료 엔진 기술 등 친환경 기술 개발에 적극적으로 나서고 있으며, 이는 향후 시장 경쟁력 확보에 중요한 요소가 될 것입니다. 특히, 암모니아, 수소 등 차세대 친환경 연료 엔진 개발에 대한 투자와 성과를 주목해야 합니다.

한화그룹의 전폭적인 지원, 시너지 효과 극대화

- 계열사 간 시너지: 한화오션 등 한화그룹 계열사들과의 협력을 통해 수주 경쟁력 강화, 원가 절감 등 다양한 시너지 효과를 창출할 수 있습니다. 특히, 한화오션과의 긴밀한 협력 관계는 안정적인 수주 물량 확보에 큰 도움이 될 것입니다.

- 그룹 차원의 투자: 한화그룹의 재정적인 지원과 투자는 한화엔진의 연구 개발 및 설비 투자에 큰 도움이 될 것입니다. 이는 기술 경쟁력 강화 및 생산 능력 확대로 이어져 장기적인 성장을 뒷받침할 것입니다.

트럼프 수혜주 가능성

- 미국 조선업 부흥 정책: 트럼프 대통령의 미국 조선업 부흥 정책은 국내 조선업계에 긍정적인 영향을 미칠 가능성이 있습니다. 특히, 미국 해군력 강화 및 노후 상선 교체 정책은 국내 조선사들의 수주 확대로 이어질 수 있습니다.

- 중국 견제: 트럼프 전 대통령의 중국 견제 발언은 중국 조선업계에 대한 압박으로 작용할 수 있으며, 이는 국내 조선업계에 반사이익으로 이어질 수 있다는 분석입니다.

이러한 요인들이 복합적으로 작용하여 한화엔진의 주가는 가파른 상승세를 보여주었습니다.

2. 한화엔진의 현 상황, 냉정하게 분석해보기

하지만 장밋빛 전망만 있는 것은 아닙니다. 냉정하게 현재 상황을 분석해 볼 필요가 있습니다.

- 높은 부채 비율: 제공해 주신 자료에서 언급된 것처럼, 한화엔진의 부채 비율은 다소 높은 수준입니다. 이는 금리 인상 등 외부 요인 변화에 따라 재무 안정성에 부담으로 작용할 수 있습니다.

- 중국 의존도: 최근 한화엔진의 대규모 수주 계약 중 상당 부분이 중국 조선소와의 계약입니다. 이는 단기적인 매출 성장에 큰 기여를 하지만, 동시에 중국 시장에 대한 의존도를 높이는 결과를 초래합니다. 중국 경제의 변동성, 미-중 관계 등 정치적 리스크, 중국 조선업계의 경쟁 심화 등은 한화엔진의 실적에 부정적인 영향을 미칠 수 있습니다.

- 고평가 논란: 주가 급등으로 인해 PER, PBR 등의 지표가 다소 높은 수준으로 형성되어 있다는 지적도 있습니다. 향후 실적 개선이 뒷받침되지 못할 경우 주가 조정이 발생할 가능성도 염두에 두어야 합니다.

- 원자재 리스크: 한화엔진은 엔진 생산에 필요한 철강 등 원자재 가격 변동에 영향을 받을 수밖에 없습니다. 원자재 가격 상승은 생산 비용 증가로 이어져 수익성을 악화시킬 수 있습니다.

- 경쟁 심화: 한화엔진은 MAN-ES, WinGD 등 글로벌 엔진 제조사들과 경쟁하고 있습니다. 이들 경쟁사들의 기술 개발 및 시장 점유율 확대는 한화엔진의 성장에 위협 요인이 될 수 있습니다.

- 인력 수급 문제: 조선업은 숙련된 인력 확보가 매우 중요한 산업입니다. 최근 조선업 호황으로 인해 인력 수요가 급증하면서 인력 수급에 어려움을 겪는 기업들이 많습니다. 이는 생산 차질 및 비용 증가로 이어질 수 있습니다.

3. 추가적으로 주목해야 할 점

- 영업이익률 개선 여부: 향후 수주 물량의 수익성이 얼마나 개선될지가 중요합니다. 영업이익률 개선은 주가 상승의 중요한 촉매제가 될 수 있습니다.

- 친환경 기술 경쟁력 강화: 친환경 선박 시장에서의 경쟁 우위를 확보하기 위한 기술 개발 및 투자가 지속적으로 이루어지는지 확인해야 합니다.

- 그룹 시너지 효과 극대화: 한화그룹 계열사들과의 시너지 효과를 통해 사업 경쟁력을 얼마나 강화할 수 있을지도 중요한 관전 포인트입니다.

4. 한화엔진, 어떤 회사일까요?

회사 개요

- 정식 명칭: 한화엔진 주식회사 (Hanwha Engine Co., Ltd.)

- 설립일: 1999년 12월 (전신 HSD엔진 설립일 기준), 2024년 2월 (한화그룹 편입 후 사명 변경)

- 상장 시장: 코스피 (종목 코드: 082740)

- 주요 사업:

- 선박용 엔진: 컨테이너선, 유조선, LNG 운반선 등 다양한 선박에 사용되는 대형 엔진 생산

- 발전 설비: 육상 발전소 및 해양 플랜트에 필요한 발전 설비 공급

- 방산 사업: 함정용 엔진 및 관련 부품 생산

- 본사 위치: 경상남도 창원시 성산구 공단로 67 (신촌동)

- 대표이사: 유문기

- 주요 주주: 한화임팩트 (32.8% 지분 보유)

- 웹사이트: https://www.hanwha-engine.com/

주요 사업 내용 더 자세히

- 선박용 엔진: 한화엔진은 특히 대형 선박의 주 추진 기관으로 사용되는 저속 엔진 분야에서 세계적인 경쟁력을 가지고 있습니다. 컨테이너선, 유조선, LNG 운반선 등 다양한 종류의 선박에 탑재되는 엔진을 생산하며, MAN-ES (덴마크), WinGD (스위스) 등 원천 기술 라이선스를 보유한 기업들과 기술 제휴를 맺고 있습니다.

- 발전 설비: 디젤 엔진을 활용한 발전 설비 사업도 진행하고 있으며, 주로 전력 시설이 부족한 신흥국을 중심으로 사업을 확대하고 있습니다.

- 친환경 기술: 최근 환경 규제 강화에 따라 LNG, 메탄올 등 친환경 연료를 사용하는 엔진 개발에 집중하고 있으며, 이중연료 엔진 기술 등에서 경쟁력을 확보하고 있습니다.

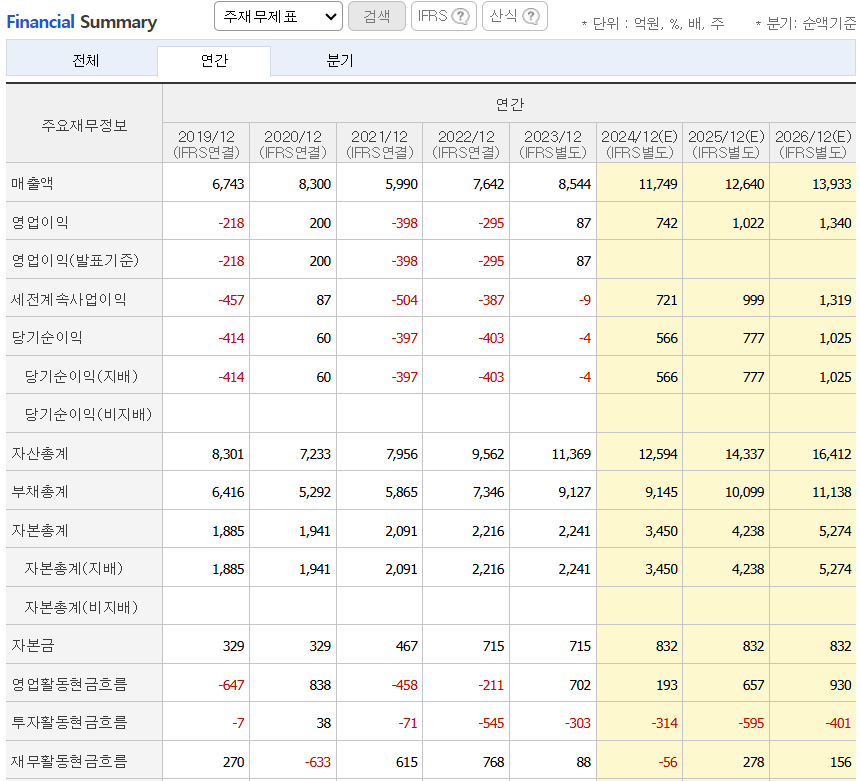

재무 정보 (최근 정보 기준)

- 매출액: 2024년 연결 기준 11,749억 원

- 영업이익: 742억 원 예상으로 전년 대비 큰 폭으로 증가할 것으로 전망됨

- 시가총액: 2조 3600억 원 수준

- 배당: 현재 배당은 지급하고 있지 않음

한화엔진-재무제표 /네이버자료

추가 정보

- 한화그룹은 2023년 한화오션(구 대우조선해양)을 인수한 데 이어 2024년에는 HSD엔진을 인수하여 한화엔진으로 사명을 변경했습니다. 이를 통해 조선 사업의 수직 계열화를 구축했습니다.

- 한화엔진은 세계 최초로 선박용 이중 연료 엔진을 상용화하고, 독자 기술로 친환경 탈질 시스템을 개발하는 등 기술 개발에 적극적인 모습을 보이고 있습니다.

마무리

한화엔진은 조선업 호황과 친환경 선박 시장 성장이라는 두 가지 큰 흐름을 타고 성장하고 있는 기업입니다. 하지만 투자에는 항상 리스크가 따르므로, 충분한 분석과 신중한 판단을 통해 투자 결정을 내리시길 바랍니다. 이 글이 여러분의 투자 결정에 조금이나마 도움이 되었기를 바라며, 다음에도 유익한 정보로 찾아뵙겠습니다. 감사합니다!